Bijzonder Tarief Loonheffingen

Op het salaris van een werknemer wordt loonheffing ingehouden, maar bij de uitbetaling van vakantiegeld, bonus, of andere incidentele uitkeringen wordt het bijzonder tarief toegepast. In de maanden mei en juni wordt aan de meeste werknemers het vakantiegeld uitbetaald en het valt de werknemers vaak tegen wat ze daar netto aan over houden omdat er extra belasting op wordt ingehouden. Je krijgt daar als werkgever vaak vragen over.

Waarom bijzonder tarief?

Het bijzonder tarief is nodig om ervoor te zorgen dat het uiteindelijke belastingbedrag dat over het totale inkomen van de werknemer is ingehouden zo goed mogelijk overeenkomt met wat er volgens het belastingstelstel verschuldigd is.

De loonheffing is immers een vooruitbetaling op de jaarlijkse aangifte inkomstenbelasting. Zonder toepassing van het bijzonder tarief zouden er aanzienlijke verschillen kunnen ontstaan in de vooruitbetaalde belasting en de daadwerkelijk verschuldigde belasting. Dat kan tot bijbetalingen leiden. Door het (verplichte) toepassen van het bijzondere tarief wordt dit risico beperkt.

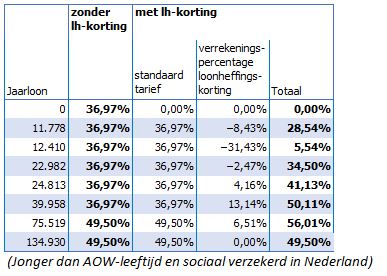

Het bijzonder tarief houdt rekening met verschillende belastingschijven en heffingskortingen. Het tarief kan variëren van 0% tot 56,01%. Zoals in onderstaand overzicht te zien is worden er verschillende percentages gehanteerd en wordt er tot het fiscale jaarloon € 11.778 zelfs geen loonheffing ingehouden op bijzondere beloningen (waaronder vakantiegeld).

Bepaling bijzonder tarief.

Het bijzonder tarief wordt bepaald op basis van het jaarloon van het voorgaande jaar. Bij indiensttreding wordt op basis van het aanvangssalaris een fiscaal jaarloon ingeschat, waarop het bijzonder tarief wordt gebaseerd. Als een werknemer gedurende het jaar meer salaris krijgt of meer/minder uren gaat werken dan kan dat een behoorlijke impact hebben op het bijzonder tarief. Je mag als werkgever niet zomaar het fiscaal jaarloon voor de vaststelling van het bijzonder tarief percentage ophogen of verlagen. Toch is het wel eens gewenst om het fiscaal jaarloon te wijzigen zodat een werknemer niet voor vervelende verrassingen komt te staan bij de volgende aangifte inkomstenbelasting. Dit mag alleen met schriftelijke toestemming van de werknemer, de werkgever kan hiertoe het initiatief nemen naar de werknemer.

Conclusie.

Het toepassen van het juiste percentage bijzonder tarief is van belang. Wees attent op het fiscaal jaarloon dat op de loonstrook terug te vinden is en onderneem actie als dit aangepast moet worden.

Als er vragen zijn over de toepassing of de hoogte van het bijzonder tarief, kun je altijd contact opnemen met één van onze specialisten.